ВПЗжвјааЖЬаХЭЈжЊЪеЗбБъзМ

ВПЗжвјааЖЬаХЭЈжЊЪеЗбБъзМ ЁЁЁЁУёЩњвјаа(6.14,-0.05,-0.81%)зђаћВМШЁЯћЖЬаХЭЈжЊЗб

ЁЁЁЁвЕФкГЦЖЬаХЭЈжЊвЕЮёРћШѓзюИпПЩДя300% МЧепЕїВщЗЂЯж

ЁЁЁЁЮФ/Бэ МЧепСѕаТгю

ЁЁЁЁРы4дТ1ШеИївјааБиаыдкгЊвЕЭјЕуабФПЮЛжУЙЋВМЫљгаЪеЗбЯюФПЯИдђЕФДѓЯожЛЪЃЯТМИЬьСЫЃЌВПЗжжааЁвјааЪЭЗХЛ§МЋЕФЬЌЖШЁЃзђШеЃЌУёЩњвјаааћВМЃЌУёЩњвјааДг2012Фъ3дТ28ШеЦ№ЃЌЖдИіШЫНшМЧПЈЁЂДцелПЭЛЇвдМАЖдЙЋПЭЛЇУтЪееЫЛЇаХЯЂМДЪБЭЈЗўЮёЗбЃЌетНЋШУУёЩњвјааЯжгаЕФ300грЭђеЫЛЇаХЯЂМДЪБЭЈгУЛЇКЭНёКѓаТдіПЭЛЇЖМФмЕУЕНЪЕЛнЃЌЖЬаХЭЈжЊУтЗбЕФеѓгЊНјвЛВНРЉДѓЁЃВЛЙ§УтЗбеѓгЊжаФПЧАШджЛОжЯогкеаааЁЂУёЩњЁЂЛЊЯФЕШжааЁвјааЃЌЙњгаДѓаажаНЛааУтЪеетвЛЗбгУЃЌЫФДѓЙњгавјааЖдЖЬаХЭЈжЊЗўЮёОљвЊЪеШЁ2~3дЊ/дТЕФЗбгУЁЃ

ЁЁЁЁзђШеЃЌУёЩњвјааИјБОБЈМЧепЗЂРДЕФвЛЗнЩљУїжаБэЪОЃЌУёЩњвјааДг2012Фъ3дТ28ШеЦ№ЃЌЖдИіШЫНшМЧПЈЁЂДцелПЭЛЇвдМАЖдЙЋПЭЛЇУтЪееЫЛЇаХЯЂМДЪБЭЈЗўЮёЗбЃЌГЩЮЊЪзМвШЋУцМѕУтетЯюЗўЮёЗбЕФЩЬвЕвјааЁЃ

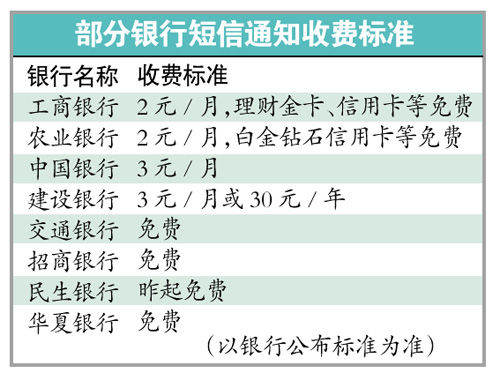

ЁЁЁЁЖЬаХЭЈжЊУтЗбеѓгЊРЉДѓ

ЁЁЁЁУёЩњвјаажИГіЃЌеЫЛЇаХЯЂМДЪБЭЈЗўЮёЗбШЋУтгХЛнеўВпЕФЭЦГіЃЌНЋгажњгкПЭЛЇЫцЪБЫцЕиеЦПиеЫЛЇзЪН№БфЖЏЧщПіЃЌБЃеЯПЭЛЇзЪН№АВШЋЁЃ

ЁЁЁЁЖјдкЖЬаХЭЈжЊЗўЮёЪеЗбЮЪЬтЩЯЃЌГ§УёЩњвјааЭтЃЌДЫЧАНЛЭЈвјаа(4.66,-0.03,-0.64%)ЁЂеаЩЬвјаа(11.85,0.05,0.42%)(ЮЂВЉ)КЭЛЊЯФвјаа(10.74,0.02,0.19%)ЖМЖдетвЛвЕЮёУтЪеЗбгУЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЫФДѓЙњгавјааФПЧАЖдЖЬаХЭЈжЊОљвЊЪеШЁвЛЖЈЕФЗбгУЁЃЙЄЩЬвјаа(4.30,-0.01,-0.23%)ЕФПЭЗўШЫдБИцЫпМЧепЃЌЙЄааФПЧАЖдЖЬаХЭЈжЊЗўЮёЪеШЁ2дЊ/дТЕФЗбгУЃЌЁАвЛжБЖМЪЧетбљЪеШЁЕФЃЌУЛгаМѕУтЕФЭЈжЊЁБЃЌПЭЗўШЫдБЫЕЃЌжЛгаРэВЦН№ПЈКЭаХгУПЈЕШВПЗжПЈжжВХПЩвдУтЗбЯэЪмЕНетвЛЗўЮёЁЃ

ЁЁЁЁХЉааЕФЁАЪжЛњаХЪЙЁБЭЌбљвВЪЧАД2дЊ/дТЕФБъзМНјааЪеШЁЃЌВПЗжАзН№зъЪЏаХгУПЈгУЛЇПЩУтЗбЃЛжаааКЭНЈааЕФЪеЗбБъзМдђЮЊ3дЊ/дТЁЃЖдгкИпЙ§ЙЄааКЭХЉааЕФдвђЃЌвЛЮЛжаааЕФЙЄзїШЫдБШЯЮЊЃЌетвЛЪеЗбБъзМЪЧОЙ§БЈХњКЭЩѓКЫЕФЃЌЖдБ№ЕФвјааЪеЗбБъзМЁАВЛгшЦРМлЁБЁЃ

ЁЁЁЁЙњгаДѓааЪеЗбБъзМВЛвЛ

ЁЁЁЁМЧепзЂвтЕНЃЌвдЖЬаХЗўЮёЗбЁЂВщеЫДђгЁЗбЁЂДњНЛбЇЗбЪжајЗбЕШЪеЗбЯюФПЪЧЦеЭЈРЯАйаевтМћзюЮЊМЏжаЕФЪеЗбЯюФПЁЃЁАетаЉЗўЮёЪеЗбБъзМКУЯёЪЧвјааЕЅЗНЫЕСЫЫуЃЌПЭЛЇИљБОУЛгавщМлЕФПеМфЁБЃЌМвзЁКЃжщЧјЕФЗНаЁНуШЯЮЊЃЌЁАУПИідТОЭБфЖЏСНШ§ДЮЃЌ2~3дЊЕФБъзМгыЦеЭЈЖЬаХ1УЋЧЎЩѕжСИќЕЭЕФЗўЮёЗбБШЦ№РДИпЕУРыЦзЁБЁЃ

ЁЁЁЁЛЙгавЕФкШЫЪПжИГіЃЌетжжПДЫЦжЛгаМИдЊЕФЗбгУЃЌШДдкЮЊвјааРћШѓЙБЯзВЛаЁЁЃгаЪ§ОнЯдЪОЃЌгЩгкЖЬаХЭЈжЊЕФГЩБОЕЭСЎЃЌвјаадкДЫЯювЕЮёЩЯЕФРћШѓТЪзюИпПЩвдДяЕН100%жС300%ЁЃФПЧАЃЌШЮКЮвЛМвЙњгаЩЬвЕвјааЕФвјааПЈЗЂааСПЖМДяЕНЪ§вкеХЃЌУПФъНіЖЬаХЭЈжЊЗбОЭФмЧсЫЩзЌШЁЙ§вкЕФРћШѓЁЃ

ЁЁЁЁвЛЮЛЙЩЗнжЦвјааЕФИпЙмдђЗДВЕжИГіЃЌвјааЖдгкЖЬаХЭЈжЊЕФГЩБОВЛЪЧЭтНчЯыЯѓЕФФЧУДЕЭЃЌЯёУёЩњвјааФЧбљШЁЯћетВПЗжЪеЗбЃЌПЯЖЈЪЧвЊздМКЕцИЖЕФЃЌЁАМЦЫуДЫРрГЩБОВЛФмМђЕЅЕиНЋЦфгыЦеЭЈЖЬаХЪеЗбРрБШЁБЁЃВЛЙ§етЮЛИпЙмВЂУЛгаИјГіЖЬаХЭЈжЊЕФОпЬхГЩБОЙЙГЩЁЃ

ЁЁЁЁжабыВЦОДѓбЇжаЙњвјаа(2.94,0.01,0.34%)вЕбаОПжааФжїШЮЙљЬягТ(ЮЂВЉ)ШЯЮЊЃЌГжПЈШЫШчЙћЖдЖЬаХЭЈжЊЪеЗбгавьвщЃЌзюМђЕЅЕФЗНЗЈЪЧВЛЪЙгУетвЛЗўЮёЁЃШчЙћгУЛЇЪ§СПХгДѓЃЌМлИёЙмРэВПУХПЩвРОнЁАЩцМАЙЋжкРћвцЕФЛљДЁадЪеЗбЁБНјааИЩдЄЃЌЛђепГіЬЈвЛИіжИЕММлИёЃЌЁАЙиМќЪЧФмЗёЖдетвЛЪеЗбНјааШчДЫШЯЖЈЃЌетвЊЯрЙиВПУХНщШыВХФмгаНсТлЃЌБЯОЙЦеЭЈГжПЈШЫВЂВЛеЦЮевјааЕФетвЛвЕЮёСПОПОЙгаЖрДѓЁБЁЃ

ЁЁЁЁМЧепЪжМЧ

ЁЁЁЁЭјЕугаЁАгІИЖЁБМьВщЯгвЩ

ЁЁЁЁЖдгкЯжгаВПЗжвјааВЩШЁжїЖЏУтЪеетвЛЗбгУЕФзіЗЈЃЌЭтНчИјгшСЫЦеБщЕФШЯПЩЁЃвВгаЗжЮіШЯЮЊЃЌетгыНќЦкМрЙмВПУХбЯЩѓИїЯюЪеЗбЕФЬЌЖШВЛЮоЙиЯЕЃЌПЩЪгЮЊЪЧвјааЪЭЗХЕФвЛжжЛ§МЋЬЌЖШЁЃ

ЁЁЁЁИљОнвјМрЛсЕШВПУХвЊЧѓЃЌ4дТ1ШеЦ№ИївјааБиаыдкгЊвЕЭјЕуабФПЮЛжУЙЋВМЫљгаЪеЗбЯюФПЯИдђЁЃМЧепдквјааЭјЕузпЗУЪБЗЂЯжЃЌИїМввјааЭјЕуЯждкОљдкЯджјЕФЮЛжУЙЋЪОСЫвјМрЛсвЊЧѓЕФЁАВЛзМвдДћзЊДцЃЌВЛзМвдДћЪеЗбЃЌВЛзМДцДћЙвЙГЃЌВЛзМИЁРћЗжЗбЃЌВЛзМвЛИЁЕНЖЅЃЌВЛзМНшДћДюЪлЃЌВЛзМзЊМоГЩБОЁБЕФЁАЦпВЛзМЁБЙцЖЈЁЃ

ЁЁЁЁВЛЙ§ЃЌМЧепЗЂЯжЃЌвјааЭјЕуЖдУїТыЙЋЪОЪеЗбЯюФПДцдкЁАгІИЖЁБЕФЯгвЩЃЌВЛЩйвјааЭјЕуЕФЗўЮёЯюФПМлИёБэВЂВЛЭъећЃЌЖјЧвгУЪ§зжЦСЙЋЪОЕФЗНЪНвВВЛгЩЕУШУШЫЛГвЩЃЌМьВщЙ§КѓЃЌетаЉЙЋЪОЯюФПЛЙФмЗёдкДѓЬУФкевЕНЁЃ

ЁЁЁЁ

49