上海易居房地产研究院发展研究所7月16日发布研究报告认为,上半年的经济数据表明,当前我国通胀压力已缓解下行,但经济增长面临不断下行的压力,稳增长、稳楼市任务依然严峻。

7月13日,国家统计局公布2012年上半年主要经济数据,众人瞩目的上半年GDP增幅为7.8%,其中第二季度GDP增幅为7.6%,为2009年第一季度以来的季度增幅新低;工业增速10.5%,创三年来的低位;投资增速为20.4%,较一季度增幅进一步放缓;消费增速14.4%,也创下近三年来新低;外贸虽较一季度有所好转,但仍在低位徘徊。上半年房地产业投资、新开工、成交等也继续呈现出不同程度的增幅回落,甚至同比下降。可喜的是上半年物价水平上涨3.3%,6月份已降至2.2%,整体处于下行缓解态势。

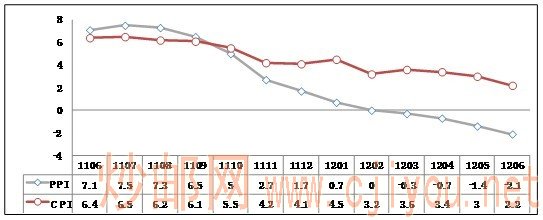

一、6月CPI显著回落,通胀压力已得到缓解

受食品价格涨幅回落,特别是肉禽类同比、环比下降,蔬菜价格环比大幅回落,6月CPI涨幅进一步回落至2.2%,符合市场预期,物价形势相对稳定下行。虽然近期鸡蛋等价格有上涨态势,但还不足以影响通胀整体缓解格局。在经济增长形势进一步下行的态势下,CPI继续回落,为经济政策的预调微调创造更为宽松的空间。

图1 近一年CPI/PPI同比走势

单位:%

数据来源:国家统计局

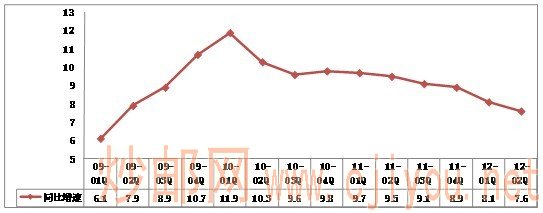

二、GDP增速连续六个季度回落破八,降息、促投资、稳增长等系列预调微调措施加大加快

通胀压力缓解并持续下行的趋势,为加大、加快经济政策的预调微调提供了空间。上半年多数经济数据都创出近两年多的低值,特别是6月份数据,更是低迷。6月工业增速仅为9.5%,消费增速为13.8%,进出口增速9%,先行指标PMI回落至50.2%,濒临荣枯线。经济发展面临的下行压力依然较大。从近期国家主要领导人在各地密集调研以及连续召开经济形势座谈会可以看出,中央层面对当前经济持续稳定增长动力不足深感忧虑。温总理在不同场合多次强调,稳增长不仅是当务之急,而且是一项长期的艰巨任务,其中当前最重要的是促进投资的合理增长。

从6月份固定资产投资高达4.18万亿元,创单月投资历史最高记录来看,促投资、稳增长措施已经开始加大加快。5月份以各部委相继出台落实民间投资的“新36条”细则,寄希望鼓励和加大民间投资来促进投资合理增长;另一方面,加大基础设施投资和一批重大工程投资建设,来拉动经济增长。

从两次降息和6月份信贷数据猛增至约9200亿元,表明货币政策预调微调的效果开始显现;扩大贷款利率下浮区间至基准利率七折,表明信贷支持定向宽松大门已经打开。来种种举措表明未来稳增长措施的预调微调力度将不断加大,步伐将进一步加快。

图2 09年以来GDP季度增幅走势

单位:%

数据来源:国家统计局

三、房地产行业整体继续收窄下行,但成交已呈现稳步回升迹象

上半年房地产投资额为30610亿元,增速降至16.6%,较一季度回落约7个百分点;房屋新开工面积92380万平方米,同比下降7.1%,较一季度回落7.4个百分点,其中住宅新开工面积下降10.7%;商品房销售面积39964万平方米,同比下降10%,降幅比一季度缩小3.6个百分点;土地购置面积下降20%,购置金额下降13%;6月全国房地产开发景气指数为94.71,较5月再回落近0.2个百分点,继续在不景气区间下滑,再创三年来历史新低。这凸显出在持续严厉的调控下,房地产行业整体继续呈现增幅回落、降幅稳步收窄,但成交环比显现稳步回升态势。6月商品房、商品住宅销售面积和销售额环比继续呈现40%以上的回升,同比下降幅度明显收窄,且销售金额扭转负增长,开始正增长。成交金额的涨幅高于成交量的涨幅,意味着成交均价同比仍有所上扬。这也是为何会引起总理再次喊话。

表 1 2012年5、6月房地产业主要指标变化

单位:亿元、万平方米

|

|

5月 |

环比 |

同比 |

6月 |

环比 |

同比 |

|

房地产开发投资 |

6378 |

29.9% |

18.2% |

8397 |

31.7% |

11.8% |

|

住宅开发投资 |

4280 |

26.8% |

12.8% |

5781 |

35.1% |

8.0% |

|

房屋新开工面积 |

18391 |

26.6% |

-4.7% |

19521 |

6.1% |

-16.2% |

|

商品房销售面积 |

7290 |

15.3% |

-9.3% |

11112 |

52.4% |

-3.3% |

|

商品住宅销售面积 |

6546 |

16.4% |

-9% |

9789 |

49.5% |

-4.6% |

|

商品房销售额 |

4511 |

20.3% |

-0.7% |

6382 |

41.5% |

6.9% |

|

商品住宅销售额 |

3757 |

19.1% |

-1.4% |

5313 |

41.4% |

6.4% |

数据来源:国家统计局

四、6月重点城市成交均创2011年以来月度新高

6月,除广州外,重点城市成交量均创下近17个月以来的新高,其中北京、上海、杭州和南京的环比涨幅均超过25%。对于广州而言,其5月份的成交量已是高点,且连续两月突破100万方即使在09年楼市最火爆的时候也未出现过;从同比数据上来看,重点城市成交也是全面上涨,而与去年全年的月均水平相比,涨幅更是超过80%。以此来看,楼市回稳已成为不争的事实。

6月重点城市的成交均价都有不同幅度的上涨,这主要是由于6月份以来中高端项目的成交占比提升,拉高了当月的成交均价,如北京、上海。另一方面,部分前期超跌的项目房价回涨之势有所扩散,如上海的绿地瑅香公馆、上隽嘉苑等项目价格都有所回调,而北京、深圳亦有此情形。

表2:2012年6月全国重点城市商品住宅成交量表单位:

万平方米,%,月

|

城市 |

成交 |

价格 |

存量 |

消化周期 | ||||||

|

成交量 |

环比 |

同比 |

相比11年月均值增幅 |

均价 |

环比 |

6月底存量 |

同比 |

消化周期 |

同比 | |

|

北京 |

147.85 |

25% |

72% |

105% |

21301 |

5% |

982.99 |

5% |

12 |

93% |

|

上海 |

101.9 |

27% |

30% |

68% |

24137 |

7% |

989.3 |

27% |

15.47 |

127% |

|

广州 |

100.71 |

-8% |

16% |

38% |

12459 |

2% |

732.87 |

57% |

9.49 |

156% |

|

深圳 |

37.78 |

4% |

40% |

66% |

18959 |

4% |

233.61 |

70% |

8.74 |

151% |

|

杭州 |

55.37 |

32% |

283% |

247% |

16233 |

13% |

314.74 |

52% |

9.21 |

70% |

|

南京 |

74.85 |

27% |

197% |

107% |

— |

— |

497.42 |

69% |

9.47 |

119% |

|

天津 |

89.85 |

8% |

18% |

22% |

10259 |

2% |

1833.65 |

71% |

30.66 |

219% |

|

武汉 |

83.24 |

11% |

1% |

19% |

7218 |

-2% |

1008.59 |

73% |

15.51 |

180% |

|

重庆 |

188.27 |

6% |

70% |

52% |

6607 |

1% |

2197.16 |

5% |

13.29 |

73% |

资料来源:CRIC

五、房地产调控总基调不变、“限购”“二套房”红线不可触碰

针对二季度以来房地产市场成交量的逐月回稳,部分城市价格止跌微涨的态势,国务院总理温家宝再次喊话,强调“要毫不动摇的继续推进房地产市场各项调控工作,促进房价合理回归,决不能让房价反弹,造成功亏一篑”。结合近期住建部、央行、银监会、国土部等多部委均表态明确房地产调控方向不改,力度不减,这些举措彻底杜绝了寄希望下半年政策有可能继续松绑的预期。但值得注意的是,这次讲话把“继续坚决抑制投机投资性需求”放在了更为突出的位置。温总理讲话中明确“要把抑制房地产投机投资性需求作为一项长期政策,继续严格实施差别化住房信贷、税收政策和住房限购措施,防止变相放松购房政策。对有地方出台或变相放松房地产市场调控政策的,要有针对性地及时制止纠正”。这反映出当前除了“限购”红线不可碰之外,想对“二套房”放松也属于禁止之列,河南“认房不认贷”的政策微调被否,便是印证。

上海易居房地产研究院发展研究所的研究报告认为,微调以“稳”字当头。不可否认,从2011年以来的严厉调控过程中,不少政策在具体执行中出现用力过猛、矫枉过正的情况,误伤了一部分自主性合理购房需求。在差异化调控的精神下,各地对具体措施进行因地制宜的微调并无大碍,今年以来各地针对刚需或首套置业者的微调政策已广泛开展,在信贷保障、降息以及利率优惠等多重利好支持下,成交回稳,取得不错的效果。但是具体措施微调可以,目标微调不可。任何对房地产政策的微调,都不能改变稳定房价、稳定市场的大方向。市场成交回稳、趋于活跃,且价格稳定是房地产市场健康稳定发展的标志之一,没有成交或者成交低迷的市场也是不健康的市场。在这种新的情形下,企业应该适时调整产品结构,增加普通商品住房的供应,满足自住性的购房需求;同时采用多渠道的营销方式,加快销售节奏,及时快速回笼资金。

79