10家金融机构预测7月CPI同比涨幅均跌破2%,其预测均值为1.66%

10家金融机构预测7月CPI同比涨幅均跌破2%,其预测均值为1.66%  今年1-6月重要月度经济数据情况

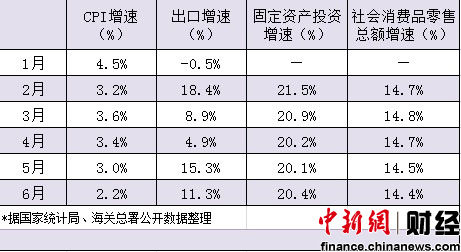

今年1-6月重要月度经济数据情况 中新网8月9日电 (财经频道 种卿)今日,国家统计局将发布7月份国民经济运行数据,除备受关注的居民消费价格指数(CPI)以外,工业生产者价格指数、固定资产投资以及房地产投资销售情况的相关数据也将同期发布。此前,机构普遍预测7月CPI同比增幅将继6月跌破3%之后,继续下行并跌入2%以内;同时,这也将是两年半来首次跌至2%以下。

7月CPI或跌破2%

继6月CPI创下29个月最低点后,7月食品价格有涨有跌,但整体价格平稳,加上翘尾因素大幅回落,7月CPI涨幅可能会再创新低,同比涨幅回落至1.7%左右。机构普遍预计,7月CPI同比涨幅将进入“1”时代。

对此,《南方日报(微博)》8日报道显示,“7月CPI涨幅或继续下行进入1时代,涨幅将在1.7%左右”,交行金融研究中心高级宏观经济分析师唐建伟指出,预计7月食品价格环比将可能基本持平;同时预计非食品价格与上月相比继续小幅下行,加上本月CPI翘尾因素比上月大幅回落0.47个百分点,初步判断CPI同比涨幅在1.7%左右。

不过,复旦大学经济学院副院长孙立坚(微博)在昨日接受《国际金融报》采访时指出,造成CPI连续走低的主要原因并非翘尾因素,而是持续疲软的市场需求。他分析称,“一方面,真实需求不足;另一方面,投资需求进一步减弱,造成这一局面的主要原因是人们对国内外经济环境的恐慌情绪。”

除了需求减弱对经济稳定性的影响,通胀的持续回落也让不少分析师担心,中国经济可能面临通货紧缩的考验。就此孙立坚表达了不同的看法,他认为:“中国经济遇到的是停滞性通货膨胀,并非通货紧缩。目前,货币供应量仍处于超发状态,流动性依然存在,只是没有进入实体经济,通胀的隐患依然非常大。”

无独有偶,第一创业证券的分析报告也指出,国内通胀水平虽处于下降通道中,但在第三季度通胀将面临由降转升的拐点。国际农产品(5.53,-0.07,-1.25%)价格的上涨,一定会传导到国内,将在一定程度上加快今年四季度和明年上半年CPI同比的回升速度,从而推高今年底和明年初的通胀水平。

降低“存准率”时机逼近

目前,由于各方对全年通胀形势的判断都较为乐观,所以,货币政策的宽松空间逐步放大,业界判断,未来仍可能继续降息1次,而在8月或迎来再度下调存准率的时间窗口。

近日,央行发布的2012年第二季度中国货币政策执行报告认为,下一阶段要继续优化流动性管理,综合考虑外汇流入、市场资金需求变动、短期特殊因素等情况,运用逆回购、正回购、央行票据、存款准备金率等各种流动性管理工具组合,灵活调节银行体系流动性,引导市场利率平稳运行。

对此,《中国证券报(微博)》7日报道分析称,流动性的持续放松是大势所趋。结合此前公开市场逆回购操作已长达6周、本周7月经济数据陆续公布、商业银行体系正加强对地方融资平台信贷支持等因素,可以预期,再次下调存款准备金率已进入倒计时。

分析人士表示,从6月以来国际农产品价格大幅上涨可能对国内带来的传导压力来看,未来货币当局对于价格型工具的使用可能将更谨慎,而降准等数量型工具有望担纲稳健货币政策的主角。在下半年首次降准或已进入倒计时的同时,可以预见存准率年底前有望多次下调。

“当前企业融资成本依然较高,7月物价涨幅进一步回落也为降息提供了空间,以及国际上主要国家央行可能进一步降息,不完全排除再次降息的可能”,交通银行(4.40,0.04,0.92%)金融研究中心做出了同样的预测。(中新网财经频道)

37