ЁЁЁЁечдУ

ЁЁЁЁЖдКуДѓЕиВњ(3.98,0.15,3.92%,ЪЕЪБааЧщ)(03333.HK)ЖјбдЃЌ21ШеСшГПЕН22ШеИлЙЩЪеЪаЃЌЪЧОЊаФЖЏЦЧЕФ36аЁЪБЁЃ

ЁЁЁЁ21ШеСшГПЃЌзіПеЛњЙЙЯущк(Citron)КСЮоеїезЕидкЦфЭјеОЙЋВМСЫвЛЗнБЈИцЃЌжИПиКуДѓЕиВњЁАвбОзЪВЛЕжеЎЃЌЙЋЫОвЛжБдкЯђЭЖзЪШЫЛуБЈащМйЕФаХЯЂЁБЁЃ

ЁЁЁЁЕБШеИлЙЩПЊХЬЃЌКуДѓЕиВњЙЩМлгІЩљЯТДьНќСНГЩЁЃ

ЁЁЁЁЕБЬьжаЮч13ЃК30ЗжЃЌКуДѓЕиВњЖЪТОжжїЯЏаэМвгЁНєМБейПЊЕчЛАЛсвщЃЌВЕГтЯущкЕФзіЗЈЁЃКуДѓЕиВњдђдкЕкЖўЬьЮчМфЗЂГіЯъЯИГЮЧхЙЋИцЃЌЖдЯущкЕФжИПиж№вЛНјааЗДВЕЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЛЈЦьвјааЁЂЕТвтжОвјааЕШАЫМвЭЖааЦыаФСІЭІКуДѓЕиВњЃЌеЙПЊЛЄХЬааЖЏЃЌШЛЖјжБЕНЕБЬьИлЙЩЪеХЬЮЊжЙЃЌетГЁзіПеЗчВЈШдЮДеце§ЦНЯЂЁЃ

ЁЁЁЁгаЗжЮіШЫЪПЖдЁЖЕквЛВЦОШеБЈ(ЮЂВЉ)ЁЗБэЪОЃЌгЩгкЯущкДЫДЮЙЋВМЕФжЛЪЧвЛЗнPPTЮФМўЃЌВЛГівтЭтЕФЛАЃЌНгЯТРДЛЙЛсгаЕкЖўЁЂЕкШ§ВЈжИПиЁЃ

ЁЁЁЁКуДѓгыЯущкЕФЙЅЪиеНВХИеИеПЊЪМЁЃ

ЁЁЁЁЁАБэЭтШкзЪЁБжЎБч

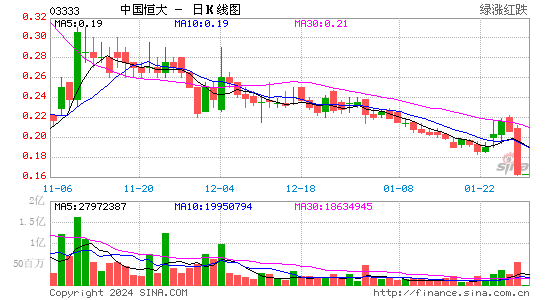

ЁЁЁЁдкЯущкетЗн57вГЕФБЈИцжаЃЌзюКЫаФЕФжЪвЩЮовЩЪЧеыЖдКуДѓЕиВњЖдИКеЎвдМАЯжН№ЧщПідьМйЕФжИПиЁЃ

ЁЁЁЁЯущкЕФБЈИцжИГіЃЌКуДѓЕиВњВЩгУБэЭтШкзЪЕФЗНЗЈНјааЙЋЫОЪеЙКЃЌвдДЫМѕЩйВЦБЈжаЕФИКеЎЁЃЯущкетвЛжИПиЕФвРОнШЋВПРДзд2010Фъ1дТКуДѓЕиВњЙЋВМЕФвЛЗнЕЃБЃгХЯШЦБОнЗЂааЫЕУїЪщЁЃ

ЁЁЁЁЯущкЗЂЯжЃЌдкВПЗжЗЧКуДѓЕиВњШЋзЪгЕгаЕФЯюФПЙЋЫОжаЃЌКЯзЪЛяАщЪЕМЪЩЯАчбнзХКуДѓЕиВњеЎШЈШЫЕФЩэЗнЁЃКуДѓЕиВњвдВЮЙЩЕФУћвхЖдЭтНшПюЃЌКуДѓЕиВњЬсЙЉЕЃБЃЃЌаЮГЩБэЭтИКеЎЃЌвтдкЕЭБЈеЎЮёЁЃ

ЁЁЁЁИљОнгХЯШЦБОнЗЂааЫЕУїЪщХћТЖЕФаХЯЂЃЌКуДѓЕиВњБЫЪБГжгавЛМвУћНаЁАКўФЯале№ЭЖзЪгаЯоЙЋЫОЁБ(ЯТГЦЁАКўФЯале№ЁБ)ЕФзгЙЋЫО51%ЕФЙЩЗнЃЌГ§ДЫжЎЭтЃЌКуДѓЕиВњгыКўФЯале№СэЭт49%ЙЩЗнГжгаепжЎМфДцдквЛЗнЛиЙКавщЃЌЛиЙКавщдМЖЈКуДѓЕиВњШеКѓаывд1900ЭђдЊЕФЖдМлЛиЙКет49%ЙЩЗнЁЃ

ЁЁЁЁЯущкЗЂЯжЃЌКўФЯале№49%ЙЩШЈГжгаепЦфЪЕЪЧжаШкаХЭаЁЃжаШкаХЭадк2010Фъ4дТжС5дТЦкМфЗЂЦ№ГЩСЂСЫЁАжаШкЁЄКуДѓЛЊИЎЗПЕиВњЯюФПЭЖзЪМЏКЯзЪН№аХЭаМЦЛЎЁБЃЌИУаХЭаЫљФММЏзЪН№БЛгУгкСЫЪеЙККўФЯале№49%ЕФЙЩШЈЁЃ

ЁЁЁЁИљОнИУаХЭаЕФЯрЙиЬѕПюЃЌдкаХЭадЫааЦкМфЃЌКуДѓЕиВњМЏЭХНЋЦфГжгаЕФКўФЯале№51%ЙЩШЈжЪбКИјжаШкаХЭаЃЌШєаХЭаЕНЦкКуДѓЕиВњЮДТФааИЖПювхЮёЃЌдђжаШкаХЭагаШЈДІжУКўФЯале№ШЋВПЙЩШЈМАзЪВњЁЃ

ЁЁЁЁЯущкжИГіЃЌетВЂЗЧИіАИЃЌЭЈЙ§етбљвЛжжЙЩШЈЕЃБЃЛиЙКЕФНЛвзНсЙЙЃЌКуДѓЕиВњЪЕМЪЩЯвўТїСЫЯрЙиаХЭаДћПюЁЃ

ЁЁЁЁЕЋКуДѓЕиВњЕФГЮЧхЙЋИцЖдДЫгшвдЗёШЯЃЌжИГЦЯущкБЈИцжаЬсЕНЕФБэЭтШкзЪЃЌЪЧЭъШЋЭсЧњСЫКуДѓЕиВњЕФЪЕМЪЛсМЦВйзїЃЌКуДѓЕиВњЖдгкЪеЙКГжгаЭСЕиЕФЙЋЫОЃЌдкВЦЮёБЈБэжавбНЋИУЕШЙЋЫОНјааКЯВЂЃЌВЂНЋЩаЮДжЇИЖЕФДњМлдкзЪВњИКеЎБэжаСаЮЊЪеЙКЭСЕиЕФгІИЖПюЯюЁЃ

ЁЁЁЁКуДѓЕиВњЭЌЪБЗДВЕЃЌЙЋЫОЫљЪЕЪЉЕФаХЭаШкзЪЃЌИљОнЯуИлЛсМЦзМдђвбзїЮЊИКеЎДІРэЃЌВЂЮДНЋЦфзїЮЊЩйЪ§ЙЩЖЋШЈвцКЫЫуЃЌЖјЗДгГдк2011Фъ12дТ31ШеКЯВЂВЦЮёБЈБэЕФЩйЪ§ЙЩЖЋШЈвцШЫУёБв22вкдЊВЂВЛЩцМАШЮКЮЛиЙКАВХХЁЃ

ЁЁЁЁВЛЙ§газЂВсЛсМЦЪІЖдЁЖЕквЛВЦОШеБЈЁЗМЧепБэЪОЃЌЯжгаЕФЛсМЦзМдђЖдгкШчКЮДІРэЩЯЪіЙЩШЈЕЃБЃЛиЙКДцдкТЉЖДЃЌЪТЪЕЩЯЃЌаХЭаШкзЪЕФЗчЯедЖдЖИпгквјааДћПюЃЌдкКўФЯале№ЕФР§згжаЃЌвЛЕЉКуДѓЕиВњЮЅдМЃЌдђУцСйЪЇШЅКўФЯале№ШЋВПЙЩШЈЕФЗчЯеЃЌКуДѓЕиВњОПОЙЪЧШчКЮДІРэетВПЗжИКеЎЕФЃЌашвЊИќЖрЯИНкЕФГЮЧхЁЃ

ЁЁЁЁЯжН№грЖюжЎБч

ЁЁЁЁЯущкжЪвЩЕФСэвЛЯюжИПиЪЧЃЌКуДѓЕиВњИпБЈСЫвјааДцПюгрЖюЁЃИљОнЯущкЕФМЦЫуЃЌШчЙћгУКуДѓЕиВњЕБЦкРћЯЂЪеШыГ§вдЕБЦкЛѕБвзЪН№ЦНОљгрЖюЃЌМЦЫуНсЙћЮЊ0.45%ЃЌЩѕжСЕЭгквјааЛюЦкРћТЪ0.5%ЃЌвдДЫЭЦВтКуДѓЕиВњЪЕМЪЕФвјааДцПюгрЖюВЂУЛгааћГЦЕФФЧУДЖрЁЃ

ЁЁЁЁЕЋКуДѓЕиВњЗДВЕЃЌЯущкБЈИцжаВЩгУвЛИіС§ЭГЕФЗНЗЈШЅЭЦЖЯЫљЮНЁАецЪЕЁБЕФвјааДцПюгрЖюЪЧОпгаУїЯдЮѓЕМадЕФЁЃ

ЁЁЁЁЯущкМђЕЅЕиВЩгУЦкГѕМАЦкФЉЦНОљЕФЗНЗЈВЂУЛгаПМТЧвјааДцПюдкИїИідТЗнжЎМфЕФБфЖЏЃЌжаЙњФкЕи2010ФъжС2011ФъЕФвјааЛюЦкДцПюФъРћТЪЮЊ0.36%жС0.50%ЃЌгыЙЋЫОРћЯЂЪеШыБШР§ЪЧЯрШєЕФЁЃ

ЁЁЁЁДЫЭтЃЌКуДѓЕиВњВПЗжвјааДцПюДцЗХдкЯуИлЕФУРдЊДцПюЃЌЖјЯуИлЕФУРдЊДцПюЕФРћТЪдЖдЖЕЭгкжаЙњФкЕиЕФвјааДцПюРћТЪЃЌвђДЫЯущкБЈИцЩљГЦКуДѓЕиВњащЙЙвјааДцПюгрЖюЪЧКСЮоИљОнЕФЁЃ

ЁЁЁЁВЛЙ§вЛЮЛвЕФкШЫЪПИцЫпМЧепЃЌЫфШЛЯущкЖдКуДѓЕиВњЯжН№грЖюЕФЛГвЩУЛгажЄОнЃЌЕЋдквЕМЈЙЋВМЦкЧАЭЛЛїДцШывЛБЪЯжН№ЕФзіЗЈШДЪЧЩЯЪаЗПЦѓЙпгУЕФзіЗЈЃЌгЩгкЪЧСйЪБДцШыеЫЛЇЕФвЛБЪЯжН№ЃЌвђДЫЦкФкРћЯЂЪеШыЭљЭљЦЋЕЭЁЃ

ЁЁЁЁЁАЯущкЖдКуДѓЕиВњЕФЗжЮіЃЌДгВЦЮёЕФНЧЖШРДЫЕВЂВЛДэЃЌЕЋЪЧвВЬхЯжГіЫћУЧЖджаЙњЕФЗПЕиВњЪаГЁШБЗІЩюШыЕФСЫНтЃЌДгЖјБШНЯШнвзЦЌУцЛЏЕиРэНтКуДѓЕиВњЕФЮЪЬтЁЃФПЧАЛЙЮоЗЈХаЖЈЯущкЕФжИПиЪЧЖдЕФЛЙЪЧДэЕФЃЌВЛЙ§дкШБЗІецЦОЪЕОнЃЌОЭЖдКуДѓЕиВњзіШчДЫбЯжиЕФжИПигаЧЗбЯНїЃЌгаЛЉжкШЁГшЕФИаОѕЁЃЁБ ЪЂИЛзЪБОCEOЛЦСЂГхЖдМЧепБэЪОЁЃ

ЁЁЁЁЛЦСЂГхајГЦЃЌЁАЯущкжИГіКуДѓЕиВњЭЈЙ§вАТљЪНЕФДжсюЩњГЄЃЌдкЗЧГЃЖЬЕФЪБМфФкГЩГЄЮЊжаЙњЮхДѓЕиВњЩЯЪаЙЋЫОжЎвЛЃЌЦфжаАќРЈдкаэЖрЯюФПжаИпЖШдЫгУИмИЫЃЌГжајУцСйШкзЪКЭГЅеЎЕФбЙСІЃЌзіДѓСПЪаГЁЩЯФбвдРэНтЕФЪТЧщЃЌАќРЈЭЖзЪЧђЖгЁЂЭЖзЪвЛаЉЖдЩЯЪаЙЋЫОКСЮоЪевцЕФЯюФПЕШЕШЃЌетЖМЪЧећИіжаЙњЕиВњаавЕЕФЗЂМвжЎЕРЁЂЭЌЪБвВЪЧзїЮЊЩЯЪаЙЋЫОЕФзюДѓЖЬАхЃЌдкДЫБГОАЯТгУКЃЭтЕФВЦЮёЗжЮіЗНЪНШЅЗжЮіШЮКЮвЛИіжаЙњУёгЊЕиВњЙЋЫОПЯЖЈЪЧвЩЭХВЛЖЯЁЃЁБ

ЁЁЁЁВЮгыЛЄХЬЕФАЫДѓЭЖаавВЧуЯђгкЪЙгУЁАЙњЧщТлЁБЕФЗДВЕЗНЪНЁЃФІИљДѓЭЈОЭБэЪОЃЌЯущкДѓВПЗжЗжЮіврКіТдСЫФкЕиЗПЕиВњаавЕЕФЛљБОЛсМЦзМдђЁЃ

57